close

先說結論好了...

2009年不用太期待會有大行情,2010年可以期待一下,但也不用太樂觀,以2000年網路泡沫的經驗來看,2011年回歸多頭算是可能性比較大的....,但這次的災情不同於過往,不說需求面的急縮,供給面事實上也是過度樂觀,數據創新低的程度猶勝過往,能不能這麼快恢復還有待觀察。

趁這個機會,很多之前想要做的事,比如旅遊、棒球、外文...等目標就可以放到比較前面的順位,不用因為整天想看盤分了神,想賺錢嘛.....看來不會是在2009年,大環境太塞了嘛!!還要整天悶在無塵室裡12個小時,真是夠了....要不我也去gap year一下好了....

為什麼這樣說咧?從近期的經濟數據可見一斑,來看看2003年台股開始走長多和現在有什麼不一樣?

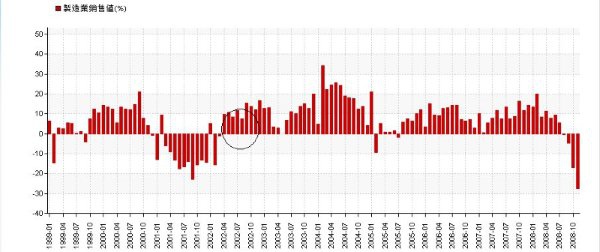

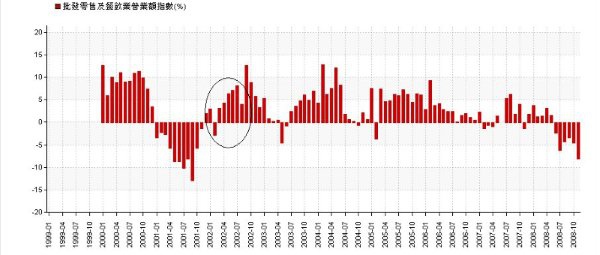

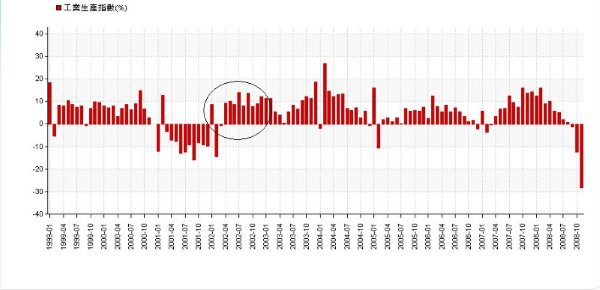

(下面chart的數值都是"年增率",2002年圈起來的部分就別理他了...會正成長是因為前一年基期太低,存貨的負成長同理。)

(1)2003年當時降息已近尾聲,FED已近一年不再降息,如今是2008/12/17才剛降,以各項數據破底的速度來看,之後再降也不無可能。

(2)2003年台灣製造業存貨在2002年漫長的消庫存過程後處在相對低檔位置,現在的情況相反,庫存在歷史高檔,賣東西的速度卻是歷史的低檔區,表示庫存要很久才消得掉,也就是很久以後才需要生產,在工廠的人們還要無薪假....很久.....。

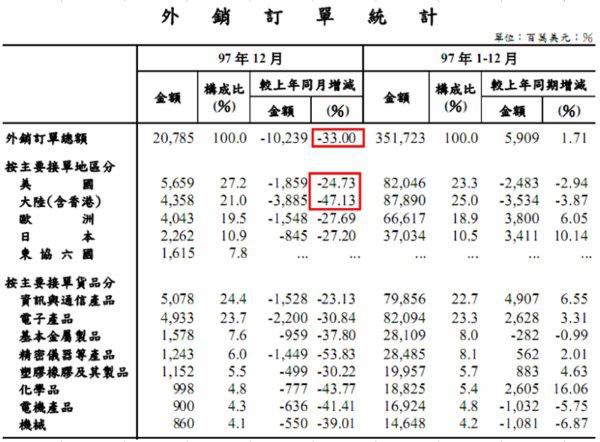

(3)2003年外銷接單正成長,現在不但是負成長,而且以最新的數據,2008年12月是歷史新低的負成長,33%的降幅已經跌破表了,眾人引頸企盼的中國大陸竟然有高達47%的降幅,比歐美的3成還離譜,表示中國真的也很慘,所以還是be real,認清現實,台灣至少未來至1~2季會很悲慘,3~4季可能沒那麼慘,但也不會像去年上半年和前年一樣,因為世界最會買東西的美國掛點了,消費需求大減,那麼就不太需要生產啦!大家放無薪假去!

(4)工業生產指數:當年曾經連續十個月負成長,在2003年大盤起漲時是正成長,而今最新數據2008年12月的工業生產不旦負成長還是負到破表的33%,僅僅只是負成長的第三個月。

(5)2003年當時的美股沒有破底危機,因為SARS,台股那時多孬了2個月,美股先往上漲,現在不一樣,一來美國經濟還沒有觸底,各項數據和台灣一樣瘋狂創新低,二來金融風暴尚未解除,若景氣持續下探,企業獲利不佳,現金又少時,償債能力就備受考驗,那時垃圾債券的違約會否爆發第二波金融海嘯還有待觀察!

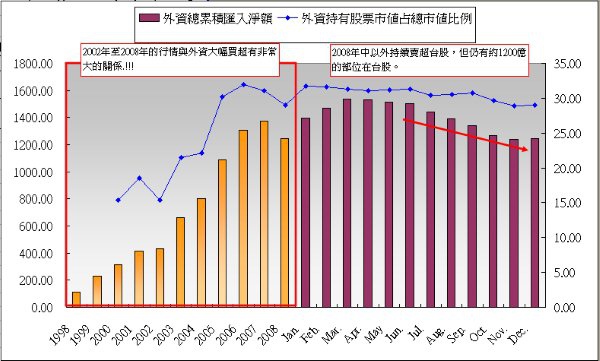

(6) 外資對台股的影響舉足輕重,外資在台總金額約佔台股3成市值,2003年以來的大行情與外資大買絕對脫不了關係,現在外資在台仍有1200億"美元"的部位,屆時若是瘋狂賣出去救美股,那可是不得了的事!

(7)股價跟著盈餘走,台積電(2330)第一季都要史無前例的虧損了,那麼你覺得2009年行情會如何呢?

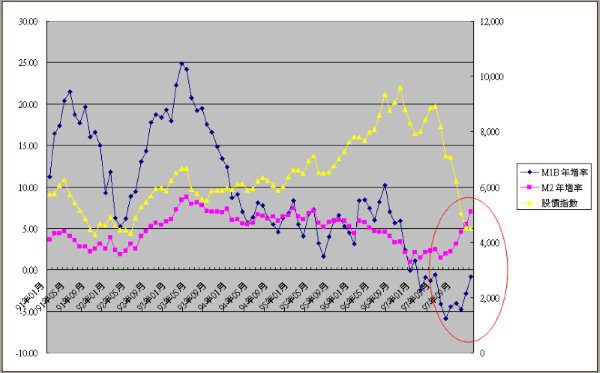

(8)唯一的好消息,台灣的貨幣供給額M1B,M2近幾月有擴增趨勢,過往匯出去買國外資產的資金都回來了,只是大環境不好,大家都擺定存活存,不敢買股票,所以台灣人其實很有錢,只是現在大家不敢花罷了。

.

.

(以上資料來自經濟部、中央銀行、行政院主計處、金管會網站及鉅亨網)

全站熱搜

留言列表

留言列表