<<獵豹財務長投資魔法書>> P.335 裡提到計算預期報酬率的方法:

公式: 會計ROE/(P/B)=K=外部股東實質報酬率

P=股票市價 B=股票淨值

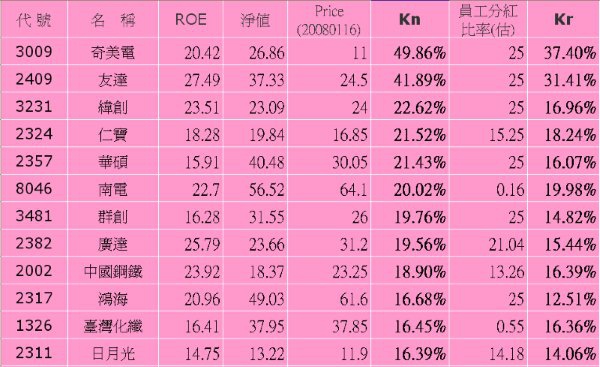

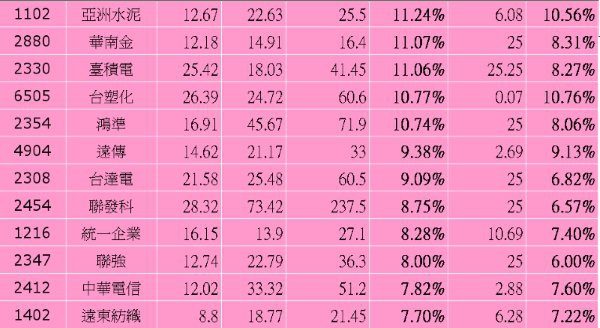

意即ROE越高,越能為股東創造報酬,同時本淨比,越低的公司,相對的價值就越高,一般來說K值在8%以上就算不錯了,在不計其它條件(營收、現金流量.....etc.)的情況下,現在的股票便宜嗎?以台灣50為例:(Kn 為未扣除員工分紅的外部股東實質報酬率,Kr為扣除後的,員工分紅比率有的找不到資料就用今年實行費用化後的高標25%來算,ROE為近四季的總和值,淨值為2008Q3的資料)

嘿!想不到奪魁的會是奇美電(3009)吧?這裡許多股票其實以前三季的成績和財報來看,真的是有夠便宜,K值還有快50%的,有夠物超所值!然而以未來的獲利前景來看就不一定是這樣了,誰都知道面板的景氣深不見底,現在漂亮的ROE到下季搞不好(或是"鐵定"?)變負的,到時候的K值又是另一回事了!

華碩(2357)Q4出現19年來首度虧損,跌到只有30塊真有夠便宜,Kn值高達21.43%,遠大要求的8%,但他的營收長得這樣.....阿宅還是不敢買........

最後,來看上回挑出來的12月營收的逆勢成長股,冠軍又是跌破眼鏡,由賣紙尿布和保險套的富堡(8929)勝出,所以說囉!別以為很少人看的股票沒好貨喔....股市中有句名言說得好"人多的地方不要去",沒人看的才有被冷落的好貨可撿。

PS. 以上僅就外部報酬率的觀點做探討,實際投資決策還需有總體經濟、其它財報....等等綜合判斷才可以,可別看到K值很高就去買喔..。

全站熱搜

留言列表

留言列表